LHM Property Group | พฤกษากาญจน์ บ้านชีวา ลาวัลเล่

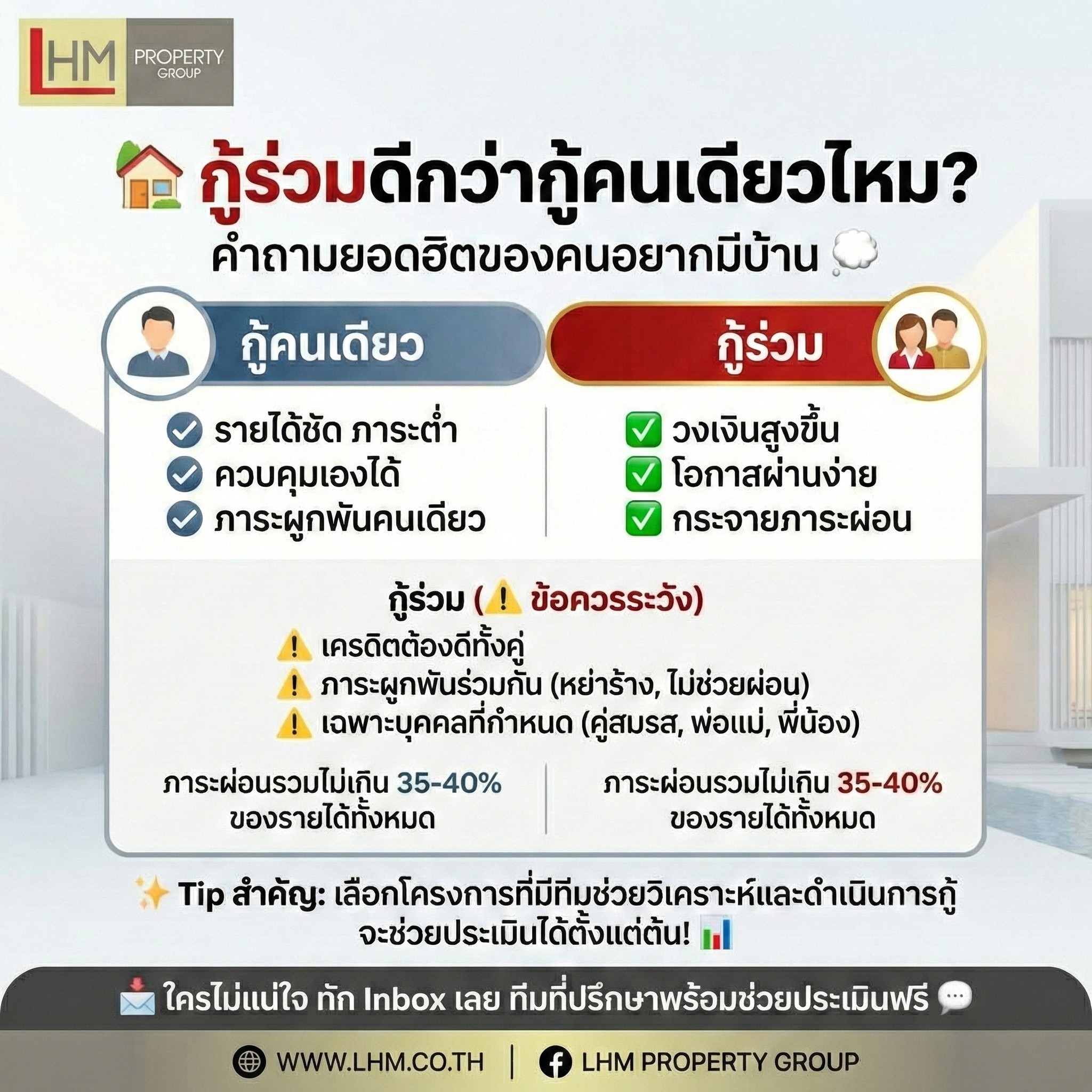

คำถามยอดฮิตของคนอยากมีบ้าน

หลายคนลังเลว่า…

คำตอบคือ “ขึ้นอยู่กับสถานการณ์ของแต่ละคน”

มาดูข้อดี–ข้อควรระวัง แบบเข้าใจง่ายกันครับ

เมื่อรวมรายได้ของผู้กู้ร่วม วงเงินกู้มีโอกาสสูงขึ้น

เหมาะกับคนที่อยากได้บ้านหลังใหญ่ขึ้น หรือทำเลดีขึ้น

ถ้ารายได้คนเดียวไม่พอ หรือภาระหนี้ค่อนข้างสูง

การกู้ร่วมช่วยให้ธนาคารเห็นความสามารถในการผ่อนชำระชัดเจนขึ้น

ผ่อนไม่หนักคนเดียว วางแผนการเงินในครอบครัวได้สบายกว่า

ถ้าฝ่ายใดฝ่ายหนึ่งติดเครดิตบูโร หรือมีประวัติค้างชำระ

ธนาคารอาจ “ไม่อนุมัติทั้งคู่” ทันที

ถ้ามีการเลิกรา หย่าร้าง หรือไม่ช่วยกันผ่อน

หนี้ก้อนนี้ยังคงเป็นความรับผิดชอบของทั้งสองฝ่าย

เช่น

– คู่สมรส

– พ่อแม่

– พี่น้อง

(ไม่ใช่ใครก็ได้)

เพื่อให้ผ่านง่าย และไม่กระทบการใช้ชีวิตระยะยาว

เลือกโครงการที่มี ทีมช่วยวิเคราะห์เคสกู้ + ดำเนินการยื่นกู้ให้

จะช่วยประเมินได้ตั้งแต่ต้นว่า

ควรกู้คนเดียวหรือกู้ร่วม

กู้กับธนาคารไหนเหมาะที่สุด

ลดความเสี่ยง ยื่นครั้งเดียวจบ ไม่เสียเครดิตซ้ำ ๆ

สรุปสั้น ๆ:

ทัก Inbox เลย ทีมที่ปรึกษาพร้อมช่วยประเมินให้ฟรีครับ

LHM Property Group